Liczba publikacji dotyczących Przemysłu 4.0 regularnie rośnie, co dotyczy również raportów z rynku i innych opracowań dotyczących Polski w tytułowym kontekście. Przedstawiamy cztery raporty tematyczne i wnioski z nich płynące.

Przemysł 4.0, czyli oparcie procesów przemysłowych na zaawansowanych systemach przetwarzania danych, automatyzacji, Internecie Rzeczy i inteligentnych technologiach, to koncepcja coraz częstej przywoływana w kontekście konkretnych potrzeb biznesowych. Jest ona również odpowiedzią na problemy kadrowe i trendy w zakresie kastomizacji. Prezentujemy cztery raporty Industry 4.0, które opublikowane zostały w tym roku przez firmy branżowe.

1. PSI Polska: Polska produkcja gotowa na Przemysł 4.0?

Raporty Industry 4.0: Kluczowe wnioski

Raporty Industry 4.0: Kluczowe wnioski

- Ponad połowa przedsiębiorstw produkcyjnych w Polsce spotkała się z terminem czwartej rewolucji przemysłowej

- Wiele z firm zaczęło wdrażać rozwiązania technologiczne z omawianego obszaru

- Firmy mają dosyć sprecyzowane potrzeby biznesowe oraz świadomość tego, które obszary ich działalności biznesowej wymagają optymalizacji

- Istnieją bariery we wdrażaniu nowych technologii

Raporty Industry 4.0: Chcąc poznać opinie przedstawicieli przedsiębiorstw produkcyjnych z Polski na temat Przemysłu 4.0 i technologii, ale również ich potrzeby oraz wyzwania, firma PSI Polska przeprowadziła badanie rynkowe, które objęło swoim zasięgiem duże i średnie firmy produkcyjne. W ramach badania „Gotowość firm produkcyjnych do wdrożenia rozwiązań Przemysłu 4.0” przeprowadzono wywiady telefoniczne z wykorzystaniem techniki CATI wśród osób decyzyjnych z 228 przedsiębiorstw działających w czterech sektorach: maszyn i urządzeń, samochodów i sprzętu transportowego, mebli oraz wyrobów z metalu.

Więksi są lepiej przygotowani

Jak wynika z badania, z terminem Przemysł 4.0 spotkała się ponad połowa firm (52%). Większą znajomość tej koncepcji wykazywali duzi producenci (62%) niż średni (41%). Aż 70% firm znających koncepcję Przemysłu 4.0 planowało, bądź już zaczęło wdrażać rozwiązania będące jej elementem. Liderem były tu duże firmy, bo takie działania podjęło ponad 3/4 z nich (77%). Wśród średnich graczy wskaźnik ten wyniósł 59%, jednak obie grupy równie chętnie deklarowały wdrażanie tych technologii w przyszłości. Najbardziej entuzjastycznie do tego procesu podchodzili producenci maszyn i urządzeń (87%) oraz samochodów i sprzętu transportowego (70%).

Potrzeby to jedno, wdrożenia to co innego

Zapytane o najbardziej strategiczne rozwiązania z obszaru Przemysłu 4.0, ankietowane firmy na pierwszym miejscu podawały zaawansowane systemy informatyczne – wskazało je 57% ankietowanych podmiotów ogółem, w tym aż 70% dużych firm. Był to także najpowszechniej już stosowany element tej koncepcji – takie systemy funkcjonowały w blisko co trzeciej firmie (29%) ogółem oraz w 41% dużych przedsiębiorstw. Najbardziej zainteresowane nimi były przedsiębiorstwa produkujące samochody i sprzęt transportowy (65% uznało je za strategiczne, a ponad 1/3 już je stosowała) oraz meble (67% uznało za strategiczne, przy czym tylko 19% planowało wdrażać je w najbliższym czasie). Stosunkowo niewielki odsetek wdrożeń zaawansowanych rozwiązań informatycznych nie napawa zbytnim optymizmem. Przemysł 4.0 wymaga zaawansowanych narzędzi IT, czego część przedsiębiorstw ma już całkiem dużą świadomość, jednak nie zawsze przekłada się ona na realne wdrożenia i zmiany.

Robotyka ważnym elementem dla przemysłu

Jako drugie kluczowe rozwiązanie z zakresu 4IR (czwartej rewolucji przemysłowej) firmy wskazały technologie umożliwiające współpracę ludzi i robotów. Ich wagę doceniło 52% badanych, 22% przedsiębiorstw już je zaimplementowała, a niemal 1/4 planowała je wdrożyć w przeciągu najbliższych 2-3 lat. Rozwiązania te były bardziej perspektywiczne dla średnich firm (60% wskazań). Na robotyzację najchętniej stawiali producenci maszyn i urządzeń – 64% z nich określiło tę technologię jako priorytetową. Co zaskakujące, ponad 1/4 z nich (27%) już korzystała z rozwiązań umożliwiających współpracę ludzi i robotów, a ponad 1/3 planowała je wdrażać w przeciągu 2-3 lat.

Zastanawiająca jest jednocześnie niska pozycja innych obszarów Przemysłu 4.0. Sztuczną inteligencję za strategiczne rozwiązanie uznawało 24% badanych, a technologie Big Data jedynie 8% Jeszcze gorzej wyglądała sytuacja w obszarze implementacji tych technologii – ich wykorzystanie deklarowało odpowiednio 1% i 4% firm. W erze, gdzie sztuczna inteligencja pojawia się już w wielu aspektach naszego życia – choćby w codziennie używanych przez nas smartfonach – pomijanie tego istotnego trendu wydaje się być dużym zaniedbaniem.

W kierunku zwiększania wydajności i wykorzystania zasobów

Przedsiębiorstwa produkcyjne zapytane o obszary wymagające największych usprawnień wskazywały na wydajność produkcji (67%), wykorzystanie zasobów (63%) oraz organizację pracy (63%), przy czym to duże firmy częściej deklarowały wyższą konieczność optymalizacji. Wyjątkiem była poprawa jakości, którą częściej postulowali średni producenci. Najczęściej konieczność usprawnień zgłaszali producenci mebli: ponad 3/4 z nich dostrzegało konieczność optymalizacji przepływu informacji pomiędzy działami, a 72% – poprawy organizacji pracy oraz usprawnień w obszarze kadr. Największą konieczność podnoszenia wydajności produkcji deklarowali producenci wyrobów metalowych (76%) oraz maszyn i urządzeń (75%). Tak wysoki odsetek deklaracji świadczy ponownie o tym, że przedsiębiorcy mają wiedzę o konieczności wdrożenia zmian, jednak wciąż stoją przed wcieleniem ich w życie.

Bariery wdrożeniowe

Dużym optymizmem mogą napawać deklarowane plany inwestycji w nowe technologie. 60% wszystkich badanych firm wdrażało lub planowało wdrożyć systemy IT, przy czym duże firmy produkcyjne częściej niż średnie deklarowały inwestycje w systemy informatyczne w celu optymalizacji produkcji (78% do 41%). Największą motywacją do wdrażania nowych technologii dla ankietowanych firm była chęć zwiększania wydajności produkcji – w ujęciu ogólnym ten czynnik za najważniejszy przy podejmowaniu decyzji zakupu nowych rozwiązań uznało 59% badanych producentów, przy czym prym wiodły tu duże firmy produkcyjne, a w podziale na branże – producenci maszyn i urządzeń. Dla nieco mniejszego odsetka, bo dla 55%, najważniejsza była kwestia obniżania kosztów – ten czynnik miał większy priorytet dla średnich producentów, a w kontekście branżowym: dla firm wytwarzających meble.

Najczęściej wskazywaną barierą we wdrażaniu innowacyjnych rozwiązań był opór użytkowników – ponad połowa (53%) ankietowanych wskazała ten czynnik jako największy hamulec we wdrażaniu technologii. Producenci wskazywali również na kwestie finansowe – brak wystarczających środków znalazł się na 2. miejscu wśród barier. Duże firmy zdecydowanie częściej niż średnie przeszkód we wdrożeniach nowoczesnych technologii upatrywały w niemożności ustalenia jasnych korzyści finansowych (48 do 24%) oraz w obawach przed nich nieudanym wdrożeniem (40 do 18%). Ograniczenia finansowe były najczęstsza obawą producentów samochodów (64%), a opór użytkowników – wytwórców maszyn i urządzeń.

2. Siemens / MPiT / KANTAR: Smart Industry Polska 2019

Raporty Industry 4.0: Kluczowe wnioski

- Większość inżynierów jest zdania, że kadra techniczna powinna przyjąć na siebie odpowiedzialność związaną z rolą lidera zmian w przedsiębiorstwach produkcyjnych

- Zdaniem pracowników małych i średnich przedsiębiorstw przemysłowych wykonujących zawód inżyniera to właśnie ich profesja zyska na znaczeniu i nadawać będzie ton przemianom wspierającym konkurencyjność ich firmy na rynku

Raporty Industry 4.0: W pierwszej połowie 2019 roku firma Siemens we współpracy z Ministerstwem Przedsiębiorczości i Technologii zakończyła kompleksowe badanie „Smart Industry Polska 2019”. Zostało ono przeprowadzone przez firmę KANTAR Polska na inżynierach pracujących w firmach z sektora MŚP zlokalizowanych na terenie Polski. Również perspektywa tych ostatnich – różnorodnych inżynierów – jest osią badania i prezentowanych wniosków.

Jakich kompetencji wymaga Przemysł 4.0?

Transformacja cyfrowa to proces, na który większość zakładów produkcyjnych jest intencjonalnie otwarta. Jedynie 5% badanych stwierdziło, że nie przewidziano w ich firmach zmiany wykorzystywana danych i procesów, sposobu komunikacji itp. tak, aby robić pełen użytek z możliwości, jakie oferują technologie cyfrowe. Obecnie inżynierowie nie upatrują w transformacji cyfrowej radykalnych zmian na poziomie indywidualnych wymagań czy wyzwań jakim będą musieli sprostać. Inżynierowie nie odczuwają, ażeby zmiany mające na celu przeprowadzenie transformacji wpływały znacząco na oczekiwania, jakie pracodawca stawia pracownikom, dotyczące – przykładowo – kompetencji cyfrowych. Z jednej strony może to oznaczać wiarę w aktualnie posiadane kompetencje lub przekonanie o zdolnościach do łatwego i szybkiego nabywania nowych, z drugiej zaś nie można wykluczyć, że część inżynierów nie jest w pełni świadoma jakiego rodzaju nowe kwalifikacje okażą się niezbędne w sytuacji pełnej transformacji cyfrowej.

Spośród różnych kompetencji inżyniera, pracownicy za najistotniejsze uznali umiejętności techniczne, wymagające znajomości i zrozumienia przebiegu procesu produkcji (93% wskazań). Niewiele niżej uplasowały się zdolności personalne (89%), na które składają się: myślenie analityczne, rozwiązywanie problemów, jak również osobiste przymioty, takie jak gotowość do ciągłego uczenia się. Ponad 80% respondentów uznała za zdecydowanie ważne lub raczej istotne umiejętności społeczne, związane z komunikacją i współpracą z innymi osobami, rozumieniem ich potrzeb, przywództwem oraz nawiązywaniem i utrzymywaniem kontaktów biznesowych.

Perspektywa transformacji zawodu inżyniera i przejęcia roli przywódcy zmian jest bardziej oczywista dla przedstawicieli tego zawodu z krótszym stażem pracy. Wśród najmłodszych respondentów odsetek spodziewających się ewolucji profesji inżyniera wyniósł aż 84%. Jednak także dla inżynierów z dłuższym stażem, zmiana w kompetencjach łączących się z zawodem inżyniera wydaje się być nieuchronna (65% wskazań).

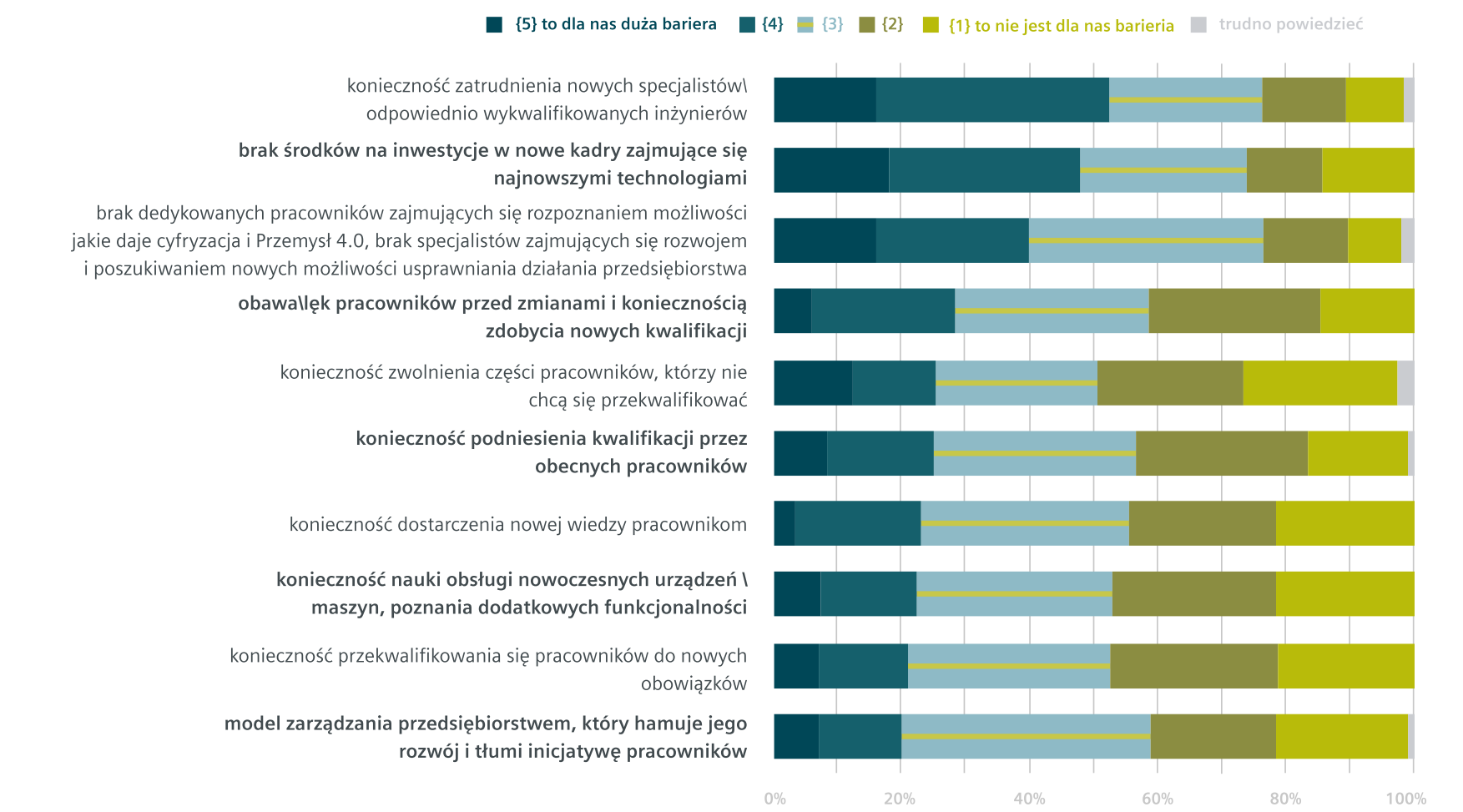

Opinie na temat problemów i barier związanych z rozwojem wdrażania Przemysłu 4.0 (w tym robotyki i automatyzacji produkcji) w przedsiębiorstwie

Kreatywność to drugie imię inżyniera

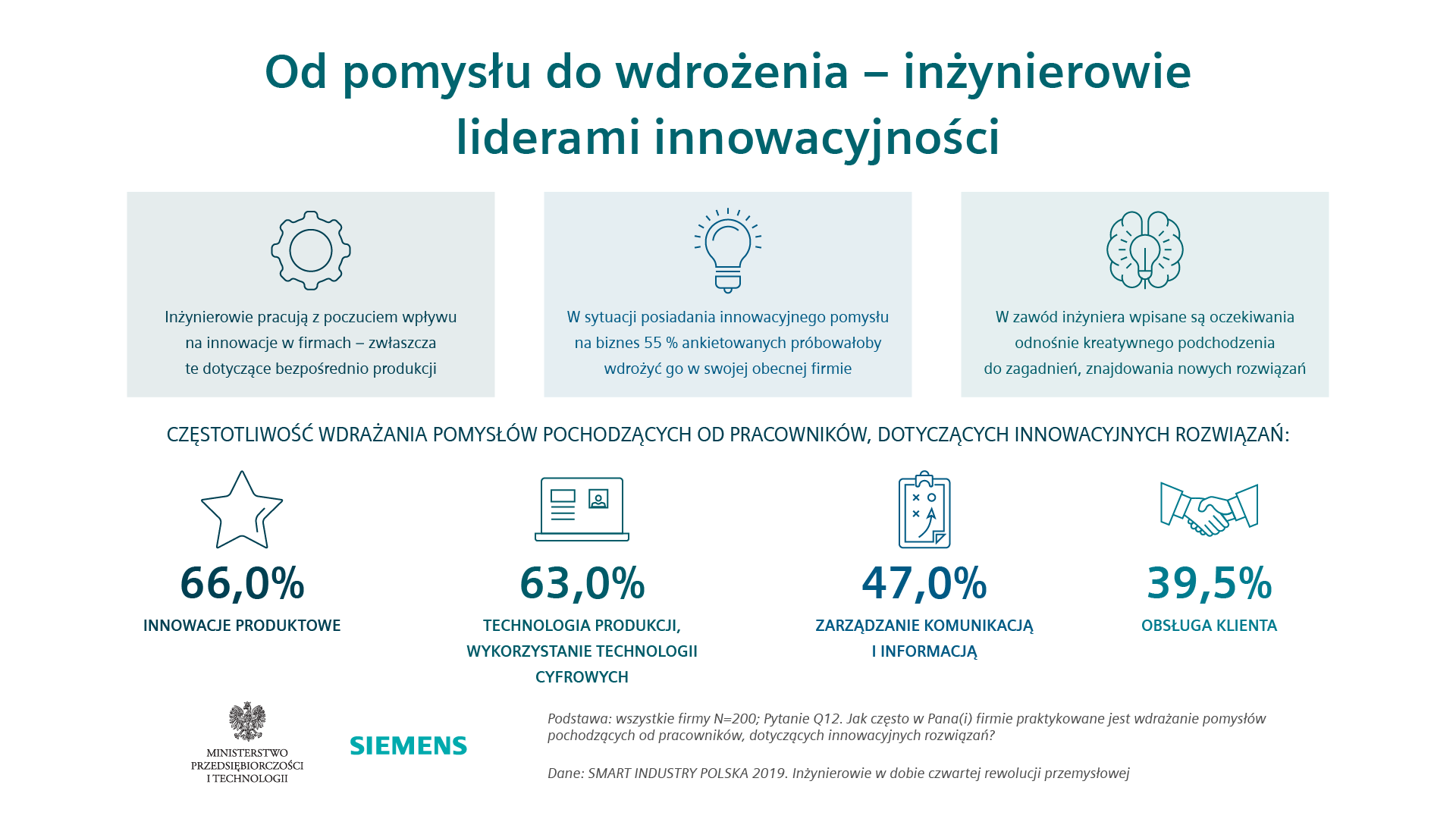

Już obecnie w zawód inżyniera nierozłącznie wpisane są oczekiwania kreatywnego podchodzenia do zagadnień, znajdowania nowych rozwiązań. 70% inżynierów deklaruje, że w firmach, w których pracują oczekuje się od nich zgłaszania nowych pomysłów dotyczących technologii produkcji lub wykorzystywania rozwiązań cyfrowych oraz przedstawiania propozycji innowacji produktowych. Ponad 60% badanych twierdzi, że od inżynierów oczekuje się także kreatywności, jeśli chodzi o kwestie zarządzania komunikacją i informacją w firmie. Może to stanowić przesłankę do wyrażanego wcześniej przez większość inżynierów przypuszczenia o spodziewanych zmianach w charakterze wykonywanego zawodu. Warto odnotować, że oczekiwanie kreatywności było podobnie często wzmiankowane przez starszych i młodszych inżynierów.

Większość inżynierów uważa, że innowacyjne pomysły pracowników zazwyczaj są wdrażane w ich firmach. Dotyczy to w największym stopniu pomysłów na innowacje produktowe (66%) oraz odnoszące się do technologii produkcji i cyfryzacji (63%). Mniej niż połowa badanych (47%) skłonna była przyznać, że na wdrożenie mogą liczyć pomysły dotyczące zarządzania komunikacją i informacją w firmie, a mniej niż 40% była tego zdania na temat pomysłów z zakresu obsługi klienta. Pokazuje to, że inżynierowie pracują z poczuciem wpływu na innowacje w swoich firmach, zwłaszcza te, które dotyczą bezpośrednio produkcji.

Raporty Industry 4.0: Zarządzanie zmianą

W nieomal połowie firm (49,5%) zarządzanie zmianą, inicjowaniem i wdrażaniem innowacyjnych rozwiązań ma charakter spontaniczny i zajmują się tym osoby nieprzypisane do konkretnego, dedykowanego działu. Jednak znaczny odsetek (37,5%) przedsiębiorstw prowadzi wyspecjalizowane działy dedykowane zarządzaniu zmianami i wdrażaniu innowacji. Ma to zdecydowanie częściej miejsce w firmach średnich. Jednak dominującą wciąż strategią wdrażania innowacji w firmach jest podejmowanie działań doraźnych, podyktowanych aktualnymi potrzebami i realizowanych w zakresie bieżących możliwości. Działania systemowe zadeklarowało jedynie 19,5% badanych.

Podnoszenie kwalifikacji osób i rozwój wiedzy w przedsiębiorstwach

Najczęściej na potrzebę dokształcania się wskazywano w odniesieniu do umiejętności technicznych (71%), w następnej kolejności osobistych (57%), związanych z zarządzaniem danymi (55%) oraz społecznych (52%). Potrzeba dokształcania w zakresie umiejętności technicznych częściej wskazywana była przez młodszych respondentów.

Z badań wynika, że pracownicy z dłuższym stażem są najczęściej źródłem wiedzy w organizacji. Wśród form przekazywania wiedzy wymieniane były szkolenia, które często przyjmują formę nieformalnych porad ze strony bardziej doświadczonych pracowników (61%), w następnej kolejności – formę zinstytucjonalizowaną, podczas których inżynierowie z dłuższym stażem dzielą się wiedzą z innymi pracownikami (50%).

A co z edukacją?

Bariery rozwoju Przemysłu 4.0 mają związek przede wszystkim z dostępem do adekwatnie wykształconych kadr. Jest to zrozumiałe w obliczu dużych oczekiwań, co do interdyscyplinarnych kompetencji, stawianych inżynierom. Aczkolwiek ponad 50% respondentów uznało obecny system edukacji za niedostosowany do wymogów innowacyjnego przemysłu. Gorszego zdania są starsi stażem inżynierowie, co może świadczyć o ich rozczarowaniu poziomem przygotowania absolwentów rozpoczynających ścieżkę zawodową.

Inżynierowie są świadomi zmian zachodzących w obrębie ich zawodu, które idąc w kierunku pełnienia roli lidera zmian w organizacji. Świadomość ta towarzyszy inżynierom w różnym wieku, istotnie częściej młodym – ale również blisko 65% starszych inżynierów spodziewa się zmian w charakterze wykonywanego zawodu.

Już obecnie od inżynierów oczekuje się umiejętności interdyscyplinarnych. Wyróżnikiem kompetencji przyszłości jest powiązanie umiejętności technicznych (których nabycie wymaga solidnej edukacji), przymiotów charakterologicznych (trudniejszych do wyćwiczenia) i umiejętności miękkich, których trzeba uczyć się z zastosowaniem innych strategii niż w odniesieniu do wiedzy ścisłej.

Również firmy, świadome wagi, jaka leży w kompetencjach i wiedzy robią wiele w kierunku jej internalizacji i zapewniania retencji. Głównie dzieje się to na drodze szkoleń młodej kadry, ale również dzięki opracowywanej sformalizowanej dokumentacji. Trzeba też zauważyć, że wykorzystanie platform on-line jest wpisane w strategię zatrzymywania wiedzy – choć rzadziej niż szkolenia czy dokumentacja – stanowi element strategii działania wielu firm, jako że wskazywane było przez 30-50% inżynierów.

3. IDG/ABB: Przemysł 4.0 w Polsce: brakuje strategii i liderów

Raporty Industry 4.0: Kluczowe wnioski

- Polskie przedsiębiorstwa są na początku drogi ku Przemysłowi 4.0 – innowacyjność i stopień zaawansowania procesów są niskie, a plan wskazujący wizję i cele działań ma zaledwie kilkanaście procent przedsiębiorstw

- Esencją Przemysłu 4.0 jest zaawansowana analiza danych oraz ich wykorzystanie w procesie zarządzania przedsiębiorstwem

Raporty Industry 4.0: W badaniu „W drodze ku Gospodarce 4.0” które zostało przeprowadzone przez IDG – wydawcę magazynu Computerworld – w partnerstwie z firmą ABB, wzięło udział 108 respondentów wywodzących się z przedsiębiorstw działających na polskim rynku. 48% podmiotów wywodziło się z sektora małych i średnich przedsiębiorstw, podczas gdy pozostałe 52% stanowiły duże firmy i korporacje, zatrudniające powyżej 250 pracowników. Najliczniej reprezentowane były firmy z sektora przemysłu, produkcji i wydobycia (40%), FMCG i handlu (15%), telekomunikacji (10%) oraz szeroko rozumianej branży użyteczności publicznej (8%).

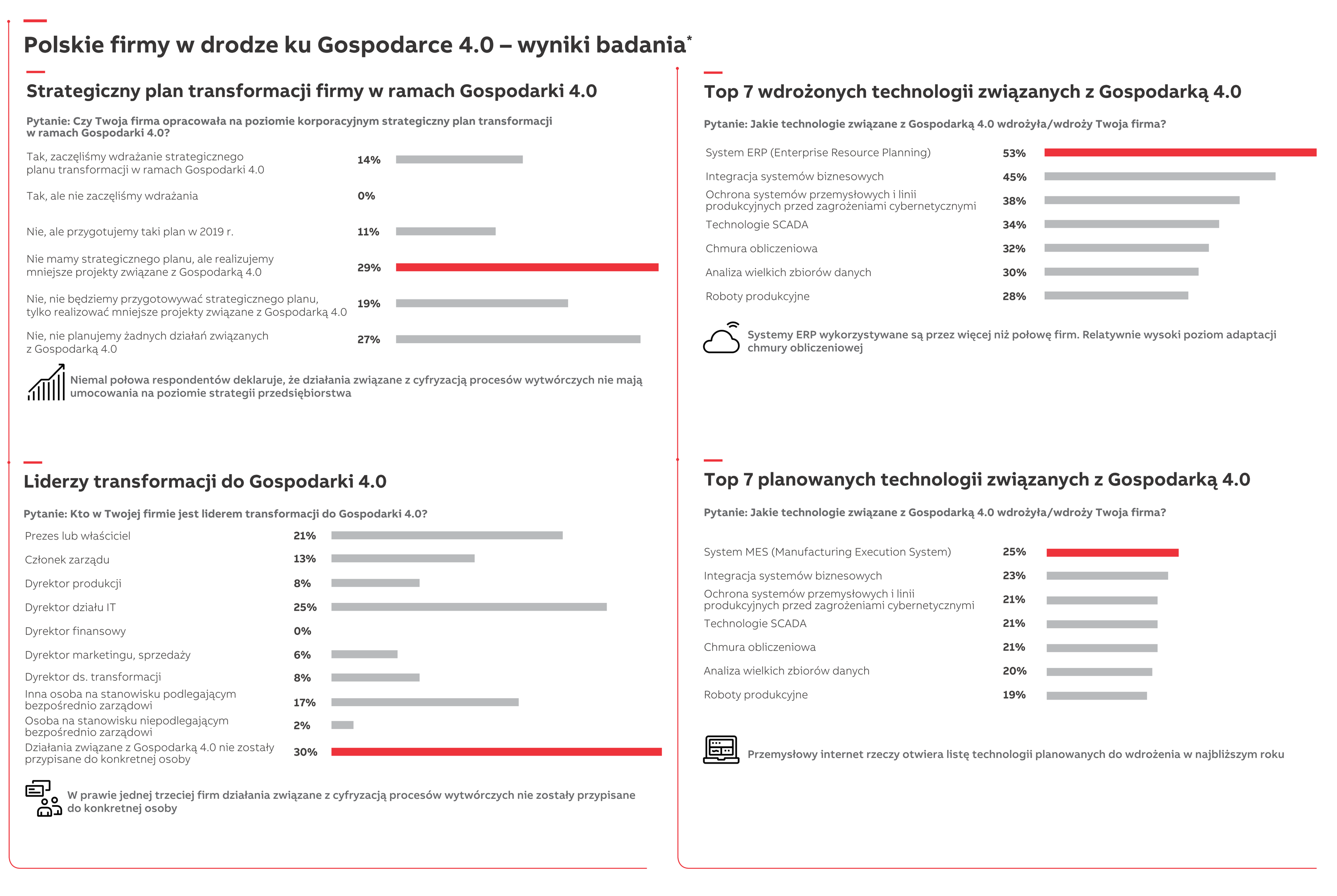

Przemysł 4.0 wymaga planu

Z badania wynika, że zaledwie 14% przedsiębiorstw ma opracowany strategiczny plan transformacji dla działań w ramach Gospodarki 4.0 i zaczęło wdrażać go w życie. Niemal połowa (48%) deklaruje, że działania związane z cyfryzacją procesów wytwórczych nie mają umocowania na poziomie strategii przedsiębiorstwa, choć prowadzone są mniejsze projekty w tym obszarze. I co najbardziej niepokojące – więcej niż co czwarta firma (27%) nie zamierza prowadzić żadnych działań związanych z szeroko pojętą Gospodarką 4.0.

Mieć plan to podstawa. A z przeprowadzonych badań wynika, że 19% polskich przedsiębiorstw w ogóle nie zamierza przygotować planu strategicznego. Zdaniem ekspertów silne umocowanie działań na poziomie strategicznego planu transformacji może decydować o sukcesie projektów związanych z cyfryzacją i automatyzacją. Jednocześnie strategia takiej transformacji powinna jasno wskazywać odpowiedzialność konkretnych osób. Okazuje się jednak, że blisko co trzecia firma (30%) nie wyznaczyła osoby, która byłaby odpowiedzialna za działania w obszarze wspomnianych zmian.

Zwiększanie efektywności dzięki wykorzystaniu danych

Koszty pracy rosną, a to powoduje, że firmy muszą zwracać coraz większą uwagę na efektywność produkcji i pracy, które powinny być wspierane w coraz większym stopniu przez robotyzację i automatyzację. Choć z badania można wysnuć co najmniej kilka pesymistycznych wniosków, to zdaniem ekspertów przyszłość wcale nie musi rysować się w ciemnych barwach. Całkiem bowiem możliwe, że polski sektor przemysłowy pójdzie drogą branży finansowej czy telekomunikacyjnej. Te, przez to, że były zapóźnione w momencie transformacji, wdrożyły najnowsze rozwiązania i dzisiaj są w europejskiej czołówce, jeśli chodzi o digitalizację i dostępność usług.

„Esencją Przemysłu 4.0 jest zaawansowana analiza i interpretacja danych oraz ich wykorzystanie w procesie zarządzania przedsiębiorstwem. Nie zaskakuje zatem wysoki wynik przy takich stanowiskach, jak prezes czy członek zarządu, gdy mowa o liderach transformacji” – podkreśla Przemysław Zakrzewski. „Na pierwszy rzut oka dziwić może brak osób odpowiedzialnych za realizację, ale pamiętajmy, że kompetencje to jedno z największych wyzwań stawianych transformacji cyfrowej. Szukamy różnych rozwiązań i ciągle uczymy się tego, jak wyszkolić lidera wskazującego drogę w ramach inteligentnego przemysłu” – dodaje.

4. Autodesk: Przemysł 4.0 to innowacyjność

Raporty Industry 4.0: Kluczowe wnioski

- Dla większości uczestników badania idea Czwartej Rewolucji Przemysłowej jest istotnym tematem

- Czynnikiem determinującym przewagę konkurencyjną przedsiębiorstw jest przede wszystkim innowacyjność

- Cyfryzacja jest nieuchronna

Raporty Industry 4.0: Przemysł 4.0 to koncepcja, która zmienia sposób funkcjonowania przedsiębiorstw. Stanowi ona połączenie trzech elementów: świata rzeczywistego maszyn produkcyjnych, świata wirtualnego, a także technologii informacyjnych. W odróżnieniu od poprzednich rewolucji przemysłowych, obecna postępuje w o wiele szybszym tempie. Wynika to z faktu, że każda nowa technologia daje początek nowszej, jeszcze sprawniejszej.

Zachodzące zmiany wyraźnie dostrzegają firmy przemysłowe, które uczestniczyły w konferencji „Innowacje 4.0 – Przyszłość Tworzenia” zorganizowanej przez Autodesk. Aż 94,1% respondentów badania przeprowadzonego w trakcie wydarzenia uznało czwartą rewolucję przemysłową za ważny dla nich temat.

Szanse dzięki Industry 4.0

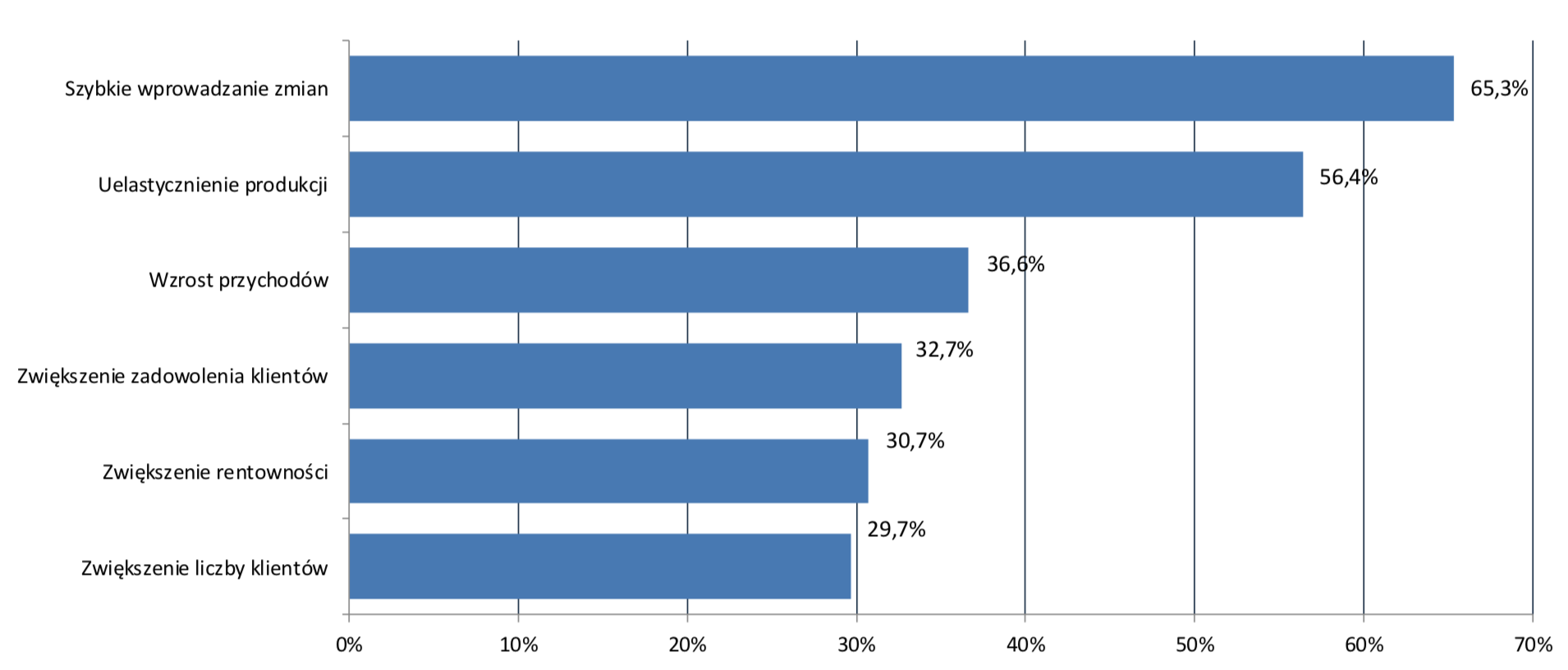

Podczas spotkania uczestników zapytano o szanse, jakie może dawać ich przedsiębiorstwom Przemysł 4.0. Niemal 2/3 respondentów oczekuje „szybkiego wprowadzania zmian”, a ponad połowa „uelastycznienia produkcji”. We wprowadzeniu rozwiązań zgodnych z Czwartą Rewolucją Przemysłową firmy dostrzegają też możliwość wzrostu przychodów (36,6%). Niemal co trzeci badany spodziewa się zaś większego zadowolenia klientów oraz wzrostu rentowności prowadzonej działalności.

Jakie największe szanse stoją przed przedsiębiorstwami dzięki Przemysłowi 4.0?

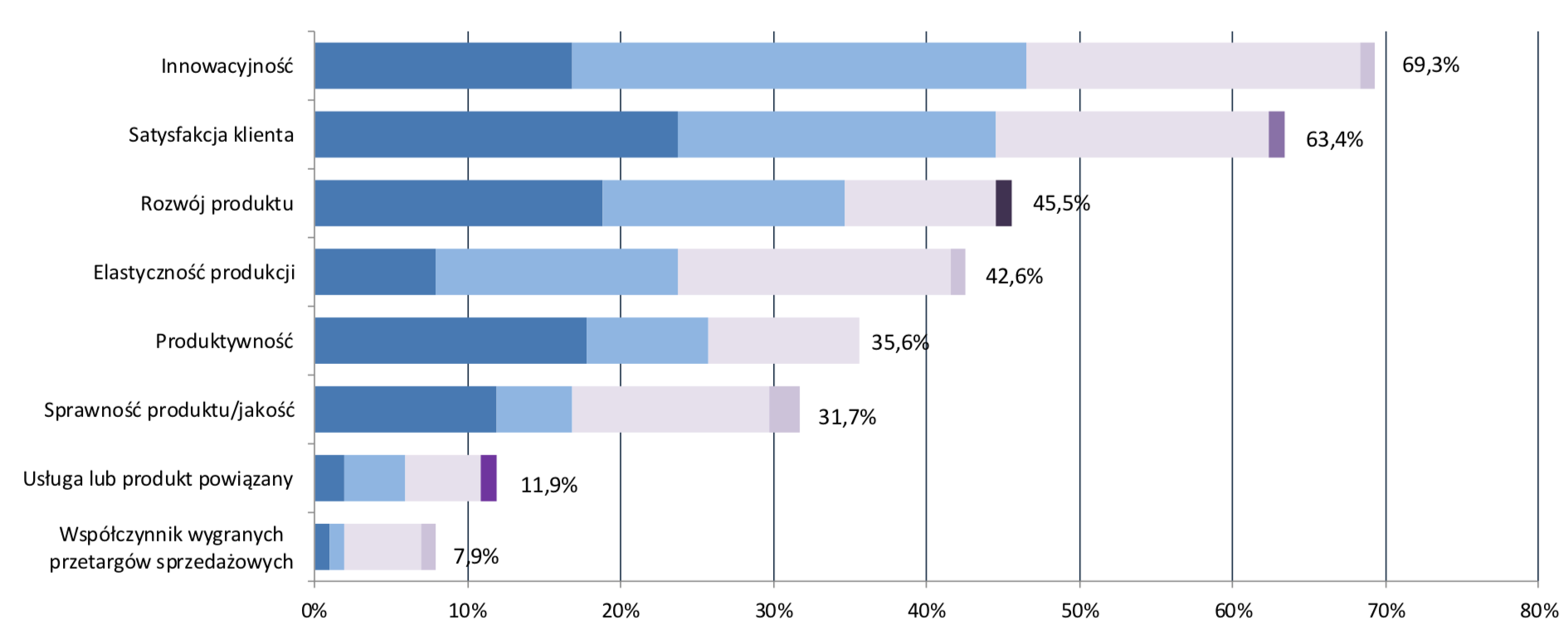

Dla uczestników konferencji najistotniejszymi czynnikami determinującymi przewagę konkurencyjną są innowacyjność (69,3%), satysfakcja klienta (63,4%), a także rozwój produktu (45,5%) i elastyczność produkcji (42,6%).

Co zapewnia przewagę konkurencyjną?

Cyfryzacja procesów przemysłowych oraz biznesowych jest nieuchronna. Polskie firmy przemysłowe stoją przed szansą dynamizacji biznesu. Warto podkreślić, że tylko nieliczni uczestnicy konferencji poproszeni o ocenę stopnia wdrożenia technologii Przemysłu 4.0 w swoich firmach określili go jako wysoki (7,9% badanych), bądź ponadprzeciętny (12,9% badanych). Najwięcej respondentów (34,7%) określiło stopień wdrożenia jako średni.

Co w Pani/Pana opinii daje największą przewagę konkurencyjną w Pani/Pana branży?”

Raporty Industry 4.0 – co dalej?

I to tyle! Kto dał radę doczytać do końca, temu polecamy… dalszą lekturę 🙂